“Ломбард”-ын харилцааг хуулиар зохицуулж байна

Манай улсад өөрийн өмчийг барьцаалан, мөнгө зээлж авдаг харилцааг тусгайлан хуулиар зохицуулахгүй олон жил болсон. Ломбардууд зээлийн хүүг дураараа нэмэх, өндөр түвшинд барих, анз (алданги, торгууль) тооцох, цөөн хоногоор өндөр хүү, алдангитай зээл өгч мөнгө хүүлэх, барьцааны эд зүйлийн үнэлгээг багаар тооцох, барьцааг зарж борлуулсан бол зөрүү мөнгийг буцааж өгдөггүй зөрчлүүд их гардаг байлаа.

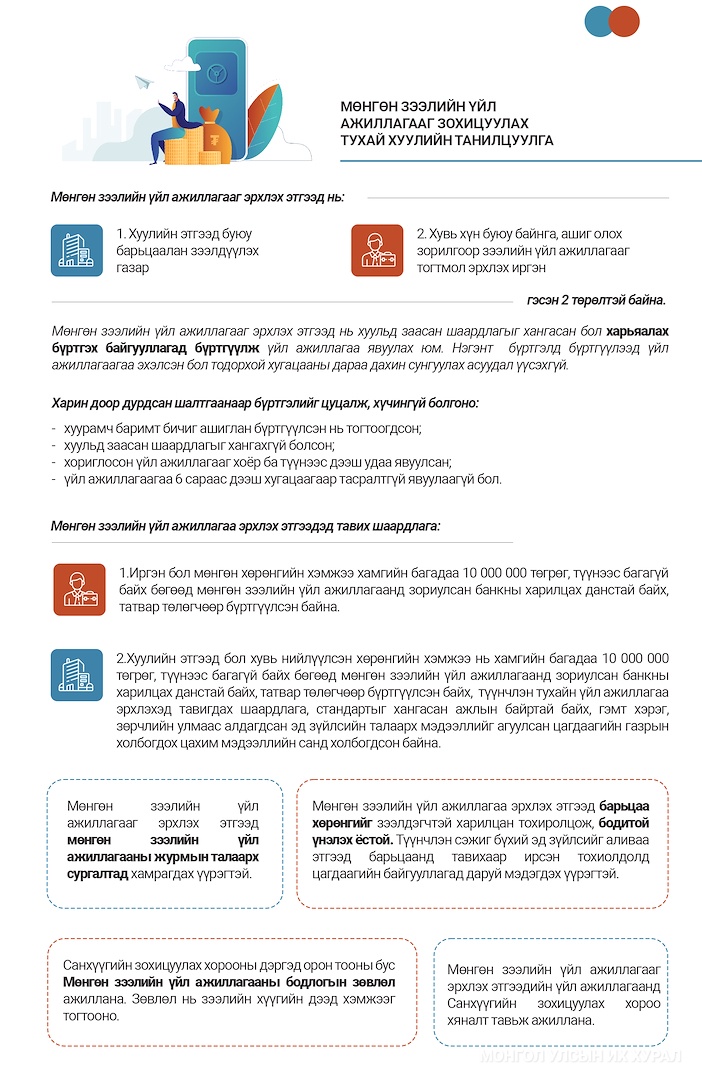

Харин 2023 оны 3 дугаар сарын 01-ний өдрөөс МӨНГӨН ЗЭЭЛИЙН ҮЙЛ АЖИЛЛАГААГ ЗОХИЦУУЛАХ ТУХАЙ ХУУЛЬ буюу ломбардуудын үйл ажиллагааг зохицуулсан хууль хэрэгжиж эхэлснээр дээрх асуудлыг хуулиар шийдвэрлэхээр болсон. Мөнгөн зээлийн үйл ажиллагаа эрхлэх этгээд барьцаа хөрөнгийг зээлдэгчтэй харилцан тохиролцож, бодитой үнэлэх төдийгүй хэрэв худалдан борлуулах бол зах зээлийн үнээр худалдан борлуулж, уг орлогоос барьцааны шаардлагыг хангаж, үлдсэн хэсгийг барьцаалуулагчид олгох зохицуулалтыг хуульчлав.

Түүнчлэн уг хуулиар өдрийн зээл нэрээр иргэдэд өндөр хүүтэй мөнгө зээлдэг асуудлыг бүрэн шийдвэрлэж байна. Байнга ашиг олох зорилгоор үйл ажиллагаа явуулах бол заавал бүртгүүлдэг байх хэрэв бүртгүүлээгүй тохиолдолд хүү авах, эрхээ алдахаар хуульд тусгасан юм.

Хууль 2023,03,01-ний өдрөөс хэрэгжиж байна

Хууль 2023,03,01-ний өдрөөс хэрэгжиж байна

Зээлийн үйл ажиллагаа эрхлэх этгээдэд зээлийн, барьцааны болон батлан даалтын гэрээ байгуулахад аливаа шимтгэл, хураамж, эсхүл нэмэлт төлбөр авахыг хориглохоор хуульчилсан. Учир нь зээл өгөхдөө хураамж, шимтгэлийг хасаж олгох практик үүсээд байгаа бөгөөд иргэд хүссэн зээлээ бүтэн авч чадахгүй байх, аваагүй зээлийнхээ хүүг төлөх зэргээр хохирдог явдлыг засахад энэхүү заалт чухал ач холбогдолтой юм.

Н.Нямжаргал “IURIS ADVOCATUS” хуулийн фирмийн үүсгэн байгуулагч, өмгөөлөгч

Н.Нямжаргал “IURIS ADVOCATUS” хуулийн фирмийн үүсгэн байгуулагч, өмгөөлөгч

Энэ хуулиар бичил санхүүгийн үйлчилгээ эрхлэгч ломбард, хувь хүмүүсээс олгох мөнгөн зээлийн үйл ажиллагааны эрх зүйн орчныг боловсронгуй болгосон. Тодруулбал мөнгөн зээлийн үйл ажиллагаа эрхлэгч этгээдийн төрөл болон тэдгээрт тавих шаардлагыг тодорхойлж, нэгдсэн бүртгэлд хамруулж, хяналт тавих болон зээлийн хүүгийн дээд хэмжээ, үйл ажиллагаанд ашиглах мөнгөн хөрөнгийн доод хэмжээг тогтоож өгсөн. Ингэж тодорхой шаардлага тавьж, нэгдсэн хяналт, бүртгэлд оруулж буй нь энэ салбарт тулгамдаад байсан зарим асуудлыг шийдвэрлэх ач холбогдолтой. Гэвч нөгөө талаас мөнгөн зээлийн үйлчилгээ эрхлэгчдэд хэт өндөр шаардлага тавих нь эргээд зээл олгогч нь зээл авч байгаа хэрэглэгч буюу иргэдэд тавих шаардлагаа нэмэгдүүлэх, зээл олгохоос үндэслэлгүйгээр татгалзах зэрэг нөхцөл байдлыг үүсгэж болзошгүй юм. Энэ нь иргэдийн өдөр тутмын санхүүгийн хэрэгцээ, шаардлагыг түргэн шуурхай хангадаг гол эх үүсвэрүүдийн нэгийг хязгаарлах, хүртээмжийг нь багасгах эрсдэлтэй учир банк бус санхүүгийн байгууллага, бусад санхүүгийн үйлчилгээ эрхлэгчидтэй харьцуулахад төрөөс энэ салбарт харьцангуй уян хатан бодлого хэрэгжүүлэх шаардлагатай.

Мөн уг хуульд зээлийн хүүг ашигласан хугацаагаар тооцох буюу зээлийн хүүг урьдчилан авахыг хориглосон зохицуулалтуудыг тусгаж өгснөөр өмнө нь Иргэний хуулийн 283 дугаар зүйлийн 283.3 дахь хэсэгт заасан байсан “....зээлийг хүүгийн хамт хугацаанаас өмнө буцаан өгч болно” гэсэн заалт хүчингүй болсон. Өөрөөр хэлбэл, ломбардууд зээлийн хүүгээ гэрээний хугацаагаар тооцож бүхэлд нь төлүүлдэг, зээлийг хугацаанаас нь өмнө төлөх буюу хаах тохиолдолд зээлийн хүүг гэрээний хугацаагаар бүтнээр нь бодож, ашиглаагүй хугацааны хүүг иргэдээр төлүүлдэг байсан практикийг өөрчлөх хуулийн шаардлага зайлшгүй үүсэж байгаа тул иргэдэд энэ талын мэдээллийг хүргэж, шинэ хуулийг сайтар сурталчлан таниулах хэрэгтэй.